improve consult –

Vortrag an der SRH Hochschule Heidelberg zum Thema Unternehmensrestrukturierung

| improve consult – Gründer Jörn Emons ist am 04.12.2014 Gastreferent an der SRH Hochschule Heidelberg (Fakultät Wirtschaft Prof. Werner – Professor für Unternehmensrestrukturierung und -sanierung) und referiert zum Thema „Unternehmensrestrukturierung – mit der richtigen sportlichen Taktik zum Erfolg!“ |

Wussten Sie schon?

| Zum 29.07.2014 wurden die Regelungen des Gesetzes zur Bekämpfung von Zahlungsverzug im Geschäftsverkehr in deutsches Recht umgesetzt. Dadurch sind vor allem kleine Unternehmen neuerdings besser gegen Zahlungsverzug geschützt, weil z.B. Zahlungsfristen maximal 60 Tage betragen sollen und Überprüfungs- und Abnahmefristen auf 30 Tage begrenzt wurden. Allerdings gelten die Regelungen nur für Geschäfte zwischen Unternehmen und für Transaktionen, die nach dem 28.07.2014 abgeschlossen wurden. |

improve consult – Behandlung der Umsatzsteuer (USt) bei vorinsolvenzlichen Unternehmenssanierungen

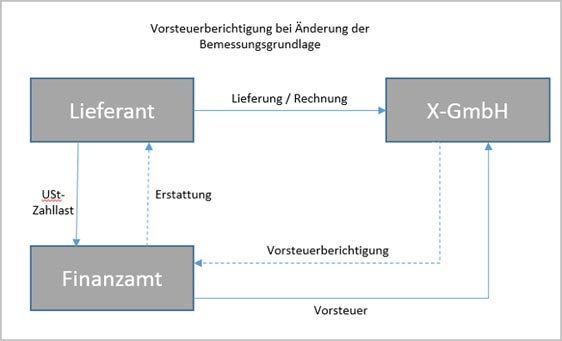

Für die USt in der Unternehmenssanierung gibt es weder eine gesetzliche Vorschrift noch die Möglichkeit, den Sanierungserlass zur Anwendung zu bringen. Umsatzsteuerliche Folgen zum Beispiel ergeben sich in Sanierungsfällen immer, sofern Lieferanten auf ihre Forderungen gegenüber dem zu sanierenden Gläubiger verzichten (Erlassvertrag), so dass im Ergebnis das Schuldverhältnis erlischt.

Der Forderungsverzicht bei Forderungen aus Lieferungen und Leistungen führt aus zivilrechtlicher Sicht einerseits zum Erlass der Nettoforderung (steuerfreier Ertrag gemäß Sanierungserlass), andererseits umfasst der Erlass der Forderung auch die zuvor in Rechnung gestellte USt. Da sich die Bemessungsgrundlage auf null „reduziert“ (Wegfall der Bemessungsgrundlage), führt der Erlass der USt steuerlich nicht zu einem Ertrag.

Die Folge auf der Umsatzsteuerebene ist aber, dass der Forderungsverzicht beim Schuldnerunternehmen zu einem Liquiditätsabfluss in Höhe der zu korrigierenden Vorsteuer führt (siehe Abbildung). Die Korrektur könnte jedoch ggfs. den Sanierungsprozess gefährden!

Welche praktikable Lösung zur Vermeidung der Vorsteuerkorrektur steht den Beteiligten zur Verfügung? Losgelöst von der theoretischen Möglichkeit der Abtretung des USt-Erstattungsanspruchs des Gläubigers an den Lieferanten bleibt als praktikable Lösung lediglich die Schuldumschaffung i.S. der Novation. In diesem Fall werden die Verbindlichkeiten aus Lieferungen und Leistungen in ein Darlehen umgewandelt, wobei der Bruttobetrag, somit inklusive der USt, den Nennwert des Darlehens darstellt. Hierdurch erlischt die ursprüngliche Forderung. Als Folge tritt die Darlehensforderung an die Stelle der bisherigen Forderungen aus Lieferungen und Leistungen. Umsatzsteuerlich bewirkt die Novation, dass die Forderung aus Lieferung und Leistung im Zeitpunkt der Novation vereinnahmt ist. Eine Berichtigung der USt nach § 17 UStG entfällt damit!

Die weitere Sanierung kann nunmehr unabhängig von der USt-Problematik angegangen werden. Im Einzelnen sind hierbei folgende Lösungsansätze denkbar:

- Novation und Stundungsvereinbarung sowie späterer Rangrücktritt

- Novation und Stundungsvereinbarung sowie späterer Forderungsverzicht

- Umwandlung der Novation in Eigenkapital (Debt-Equity-Swap)