improve consult –

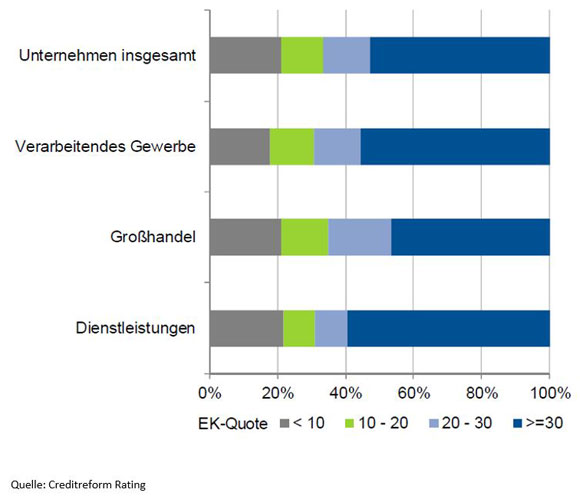

Mittelgroße Unternehmen mit solider Eigenkapitalausstattung!

Mittelständische Unternehmen sind branchenübergreifend mit einer soliden Eigenkapitalquote ausgestattet. Im verarbeitenden Gewerbe und im Dienstleistungsbereich liegt die Eigenkapitalquote vielfach über 30%, wobei im Handel die Quote traditionell niedriger ist. (Quelle Creditreform Rating).

Wussten Sie schon?

Der Fachausschuss Sanierung und Insolvenz (FAS) des IDW (Institut für Wirtschaftsprüfer) hat den Entwurf eines IDW Standards „Beurteilung des Vorliegens von Insolvenzeröffnungsgründen“ verabschiedet. Mit diesem IDW Standard werden unter Berücksichtigung der höchstrichterlichen Rechtsprechung Anforderungen an die Beurteilung des Vorliegens von Insolvenzeröffnungsgründen (Insolvenzreife) aufgestellt. Dieser Entwurf würde den IDW PS 800 zur Beurteilung des Vorliegens einer (drohenden) Zahlungsunfähigkeit ersetzen.

improve consult – Das Problem „Finanzierung Mittelstand“

Basel III wirft seine Schatten voraus und der Mittelstand sucht trotz niedriger Zinsen nach Alternativen zum Bankkredit. Gerade kleine Mittelständler haben dabei mit Schwierigkeiten zu kämpfen.

Der Kreditmarkt wird derzeit von zwei gegenläufigen Trends gekennzeichnet, die massive Auswirkungen auf die Vergabe von Unternehmenskrediten haben. Zum einen liegen die Zinssätze auf einem historischen Tiefststand, was Kredite gerade für Unternehmen mit guter Bonität und gutem Fremdkapitalzugang enorm attraktiv macht. Sie haben nun Gelegenheit, langfristige Investitionen – beispielsweise in Immobilien oder neue Maschinen – mit günstigen Krediten zu finanzieren. Auf der anderen Seite zwingt das Herannahen von Basel III die Banken dazu ein Eigenkapitalpolster aufzubauen, was ihre Fähigkeit zur Kreditvergabe einschränkt. Trotz des günstigen Zinsumfelds können deshalb gerade Unternehmen aus Problembranchen oder solche ohne Top-Bonität häufig nicht von den niedrigen Zinssätzen profitieren und müssen sich nach Alternativen umschauen.

Welche Alternativen stehen zur Verfügung?

Neben Mittelstandsanleihen spielen Factoring, Forfaitierung, Leasing oder speziell aufgelegte Mittelstandsfonds eine wichtige Rolle. Die große Auswahl an alternativen Finanzierungsinstrumenten steht allerdings nicht allen mittelständischen Unternehmen gleichermaßen zur Verfügung: Mittelstandsanleihen sind in der Regel erst für Unternehmen mit einem Jahresumsatz von 100 Millionen Euro attraktiv, da ihre Emission recht aufwendig und kostenintensiv ist. Dagegen richten sich Mittelstandsfonds schon eher an mittelgroße Unternehmen mit einem Umsatz ab etwa 30 bis 40 Millionen Euro.

Kleine Mittelständler müssen jedoch aufpassen! Mittelständische Unternehmen mit einem jährlichen Umsatz von weniger als 30 Millionen Euro haben derzeit gleich zwei Probleme: Zum einen stehen ihnen nicht alle Alternativen zur klassischen Bankfinanzierung zur Verfügung und zum anderen sind sie häufig Nischenanbieter mit einem limitierten Kundenkreis, was sie besonders anfällig für konjunkturelle Schwankungen macht – ein Malus, der bei Verhandlungen mit Banken zum Problem werden kann. Durch beispielsweise Leasing und Factoring können aber auch sie Maßnahmen zur Diversifizierung ihrer Finanzierung ergreifen.

improve consult berät Sie gerne im Rahmen Ihrer Unternehmensfinanzierung!